Convert Parametric SDE Processes to Equivalent Ito Processes

Convert Parametric SDE Processes to Equivalent Ito Processes

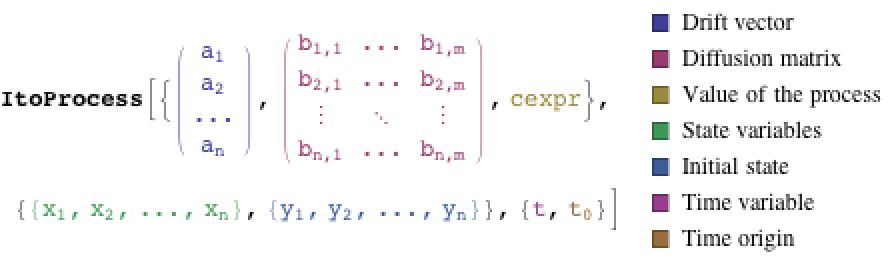

The canonical form of ItoProcess or StratonovichProcess in the Wolfram Language encodes their defining SDEs  as follows:

as follows:

WienerProcess solves the SDE  , where

, where  is the standard Wiener process, also known as the Brownian motion process:

is the standard Wiener process, also known as the Brownian motion process:

ItoProcess[WienerProcess[μ, σ]]ItoProcess[GeometricBrownianMotionProcess[μ, σ, Subscript[x, 0]]]ItoProcess[OrnsteinUhlenbeckProcess[μ, σ, θ, Subscript[x, 0]]]ItoProcess[CoxIngersollRossProcess[μ, σ, θ, Subscript[x, 0]]]ItoProcess[BrownianBridgeProcess[σ, {Subscript[t, 1], Subscript[a, 1]}, {Subscript[t, 2], Subscript[a, 2]}]]